Bugüne kadar vergi ihtilaflarının ya uzlaşma, cezalarda indirim gibi yöntemlerle idare nezdinde, ya da yargı yolu ile çözülmesi şeklinde uygulama vardı. İdare ile çözümü tercih eden vergi mükellefleri veya sorumluları için yargı yolu kapalı; yargı yolu ile çözüm yolunu tercih eden için de idare yolu ile çözüm aramak mümkün olmuyor. Genelde vergi incelemesi sonucu ortaya çıkan vergi ve ceza tarhiyatlarına karşı baştan karar verip ya uzlaşma talep edip uzlaşma sonucu anlaşılan vergi ve cezaları kesinleştiriyorsunuz ya da uzlaşma talep etmiş olsanız bile vergi ve ceza tutarlarında anlaşma sağlanamadığı için sonraki aşama olan yargı sürecini başlatıyorsunuz. Ancak uzlaşma vaki olmaması nedeniyle başlanılan yargı sürecinden dava aşamalarında mükellef olarak kazanmış olsanız dahi vazgeçmeniz halinde vergi ve ceza tutarlarında bir indirim imkanı olmuyor. Yani yargı süreci devam ederken idare tarafından size herhangi ikinci bir uzlaşma vs. imkanı sağlanmadığı için davanın hem vergi dairesi tarafı hem de mükellef tarafı son aşamaya kadar devam ettiriyor. Yakın dönemlerde yargı aşamasında olan vergi davaları için avantajlı imkanlar sunulduğu için bir çok davadan vazgeçildi. Böylece idare indirimli de olsa vergi alacağı tahsil etme imkanı bulurken, mükellefte yargı sürecini fazla uzatmadan riskli durumunu ortadan kaldırmış olmakta.

Yeni düzenleme ne getiriyor?

Halen TBMM de görüşülmekte olan vergi kanunlarında değişiklik öngören kanun teklifinde Vergi Usul Kanunu mülga 379. Maddesi yeniden düzenlenmiş olacak.

“Vergi ve ceza ihbarnamelerine karşı süresinde açılan davalarda,

Vergi mahkemesince verilen istinaf yolu açık kararlar ile, Bölge idare mahkemesince verilen temyiz yolu açık kararlarda (Danıştay’ın bozma kararı üzerinde verilen kararlar hariç);

– Kaldırılan vergi tutarının % 60’ı, tasdik edilen vergi tutarının tamamı ile tasdik edilen vergi tutarına ilişkin vergi ziyaı cezasının % 75’i,

– Bağlı olduğu vergi aslı dava konusu yapılmayan veya 359. Maddede yazılı fiillere iştirak nedeniyle kesilen vergi ziyaı cezaları ile usulsüzlük ve özel usulsüzlük cezalarının kaldırılan tutarının % 25’i ve tasdik edilen tutarının % 75’i ,

Mükellef için geçerli olan kanun yoluna başvuru süresi içerisinde, dava konusu vergi ve/veya vergi cezalarının tümü için kanun yolundan vazgeçildiğine ilişkin dilekçenin ilgili vergi dairesine verilmesi şartıyla kanun yolundan vazgeçme dilekçesinin verildiği tarih itibariyle başkaca bir işleme gerek kalmaksızın tahakkuk eder.

Bu şekilde tahakkuk eden tutarlar tahakkuk tarihinden itibaren 1 ay içinde ödenir. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının % 80’inin hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından % 20 oranında indirim yapılır. Şu kadar ki, tasdik edilerek tahakkuk eden vergi tutarında indirim yapılmaz. İndirim hükmünden yararlanılabilmesi için dava konusu yapılan ve bu maddeye göre tahakkuk eden vergi ve/veya vergi cezaları ile gecikme faizlerinin birlikte bu fıkra kapsamında ödenmesi şarttır.

Kanun yolundan vazgeçme dilekçesi vergi dairesince ilgili yargı merciine gönderilir ve bu dilekçenin vergi dairesine verildiği tarih kanun yolundan vazgeçme tarihi olarak kabul edilir. Kanun yolundan vazgeçilmesi halinde idarece ihtilaf sürdürülmez. Kanun yolundan vazgeçildiği halde istinaf veya temyiz yoluna başvurulması durumunda ise bu başvurular incelenmez.

Kanun yolundan vazgeçilen vergi ve vergi ziyaı cezası için bu maddeye göre yapılan tahakkuktan önce ödenen gecikme faizi ve gecikme zammı da dahil tutarlar bu madde hükmüne göre ödenecek tutarlara mahsup edilir.

Bu madde uyarınca istinaf ve temyiz yolundan vazgeçilen davaya ilişkin kararlarda hükmedilen yargılama giderleri, avukatlık ücretleri ve fer’ileri karşılıklı olarak talep edilmez ve bu alacaklar için icra takibi yapılamaz.

Bu maddenin uygulanmasına ilişkin usul ve esaslar Hazine ve Maliye Bakanlığınca belirlenir.”

Nasıl uygulanacak?

Konuyu bir vergi incelemesi sonucu ortaya çıkan vergi ve ceza tarhiyat örneği ile anlatmaya çalışalım;

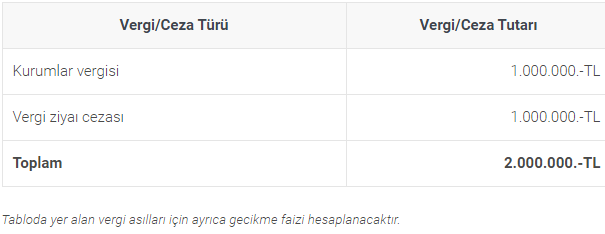

(A)..A.Ş. nin 2020 yılına ilişkin olarak 2023 yılında yapılan vergi inceleme sonucu ortaya çıkan ve vergi dairesi tarafından tahakkuk tarh ve tahakkuk ettirilen vergi ve vergi ziyaı ceza tutarları aşağıdaki gibidir;

(A)…A.Ş. yetkilileri vergi dairesi tarafından kendilerine tebliğ edilen vergi/ceza ihbarnamelerini tebliğ tarihinden itibaren süresince uzlaşma talep edebilir veya aynı sürede vergi ve ceza tarhiyatlarının kaldırılması için vergi mahkemesine itiraz edebilir.

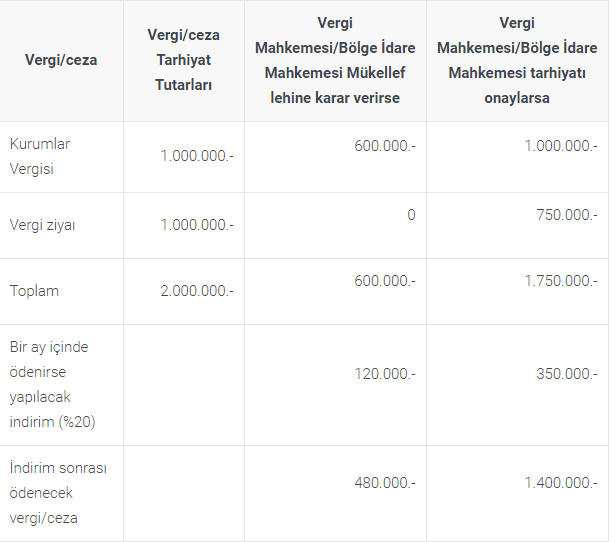

Şirket yetkililerinin süresi içinde itiraz ederek vergi mahkemesine başvurduklarını varsayalım. Bu başvuru ile yargı süreci devam ederken kararlara göre mükellef (A)…A.Ş.’nin kanun yolundan vazgeçmeye ilişkin durumu ve indirim tutarları aşağıdaki gibi olacaktır.

Yeni düzenlemenin Kanunlaşması ile vergi mahkemesine intikal etmiş olmakla birlikte adına tarhiyat yapılan mükellef veya vergi sorumlularına vergi veya cezalarda indirim hakkı getirilerek dava yolunda vazgeçme alternatifi getirilmiş olacak. Böylece yıllar süren vergi davalarının nihai kesinleşmesi beklenmeksizin yukarıdaki örneğimizde görüldüğü gibi 2 milyon TL vergi ve ceza tutarı mükellef veya vergi sorumlusu lehine karar verilmesi halinde yani tarhiyatı kaldırma şeklinde karar verilmesi halinde 600 bin TL’ye inmekte, ayrıca bu tutarın en az % 80’inin bir ay içerisinde ödenmesi halinde ayrıca % 20’lik bir indirim daha yapılarak ödenecek (gecikme faizi hariç) tutar 480 bin TL olmaktadır.

Vergi ve cezaya ilişkin vergi mahkemesi veya Bölge İdare Mahkemesi kararının mükellef lehine olması yani tarhiyatın kaldırılması halinde mükellef veya vergi sorumlusu neden bu yola başvursun diye düşünülebilir. Nihayetinde ilk derece mahkemede tarhiyatın kaldırılması karar verilse bile daha sonraki aşamalarda tersi bir karar yani mükellef aleyhine karar çıkabilir. Daha sonra Danıştay’ın aksi yönde bir karar ile bozma yönünde karar vermesi, vergi mahkemesinin bozma kararına uymak suretiyle kararında ısrar etmeme olasılığı, kararında ısrar etse bile Danıştay Vergi Dava Daireleri Genel Kurulu’nun tarhiyatı onaylama yönünde karar verebilme ihtimalleri mevcuttur. Bu seçenekler birlikte değerlendirildiği takdirde kanun yolunda vazgeçme imkanından faydalanmanın daha yerinde olacağı durumlar olabilir.

Diğer taraftan Vergi Mahkemesi/Bölge İdare Mahkemesi tarhiyatı onaylarsa bu durumda vergi aslında herhangi bir indirim olmamakla birlikte vergi ziyaı cezasında % 25 oranında indirim yapılmakta ve örneğimizde olduğu gibi tahakkuk eden tutar bu defa 1.750.000.-TL olmaktadır. Ayrıca bu tutarın en az % 80’inin bir ay içerisinde ödenmesi halinde ayrıca % 20’lik bir indirim daha yapılarak ödenecek gecikme faizi hariç tutar 1.400.000.- TL olmaktadır.

YMM – İsmail KÖKBULUT, – Av. Mehmet Göktuğ KÖKBULUT

Kaynak: http://www.alomaliye.com/2019/11/07/vergi-ihtilaflarinin-cozumu-kanun-yolundan-vazgecme/