18 Mayıs 2018 tarihli ve 30425 Sayılı Resmî Gazete’de yayımlanarak yürürlüğe giren 7143 sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun’un 2’nci maddesinde, kesinleşmiş alacaklara ilişkin mükelleflerin nasıl yapılandırmadan yararlanacaklarına ilişkin hükümler yer almıştır.

ALACAKLAR HANGİ DURUMLARDA KESİNLEŞMİŞ SAYILACAKTIR?

7143 sayılı Kanun kapsamında bir alacağın kesinleşmiş olarak kabul edilmesi için, 18 Mayıs 2018 tarihi itibarıyla;

– İlk derece yargı mercileri nezdinde dava açma süresi geçmiş,

– İtiraz/istinaf veya temyiz süreleri geçmiş,

– İdari para cezalarına ilişkin idari yaptırım kararlarına karşı dava açma süresi geçmiş,

– Uzlaşma hükümlerinden yararlanma süresi geçmiş veya uzlaşılmış,

olması gerekmektedir.

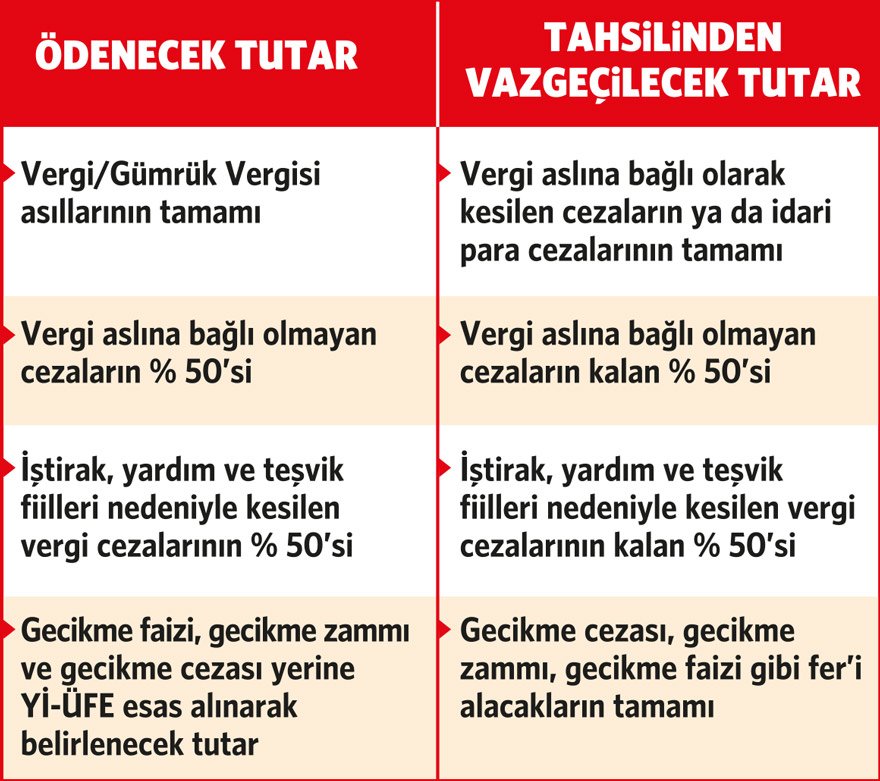

Buna göre kesinleşmiş alacakların yeniden yapılandırılmasında mükelleflere aşağıdaki avantajlar sağlanacaktır.

Bu indirimlerden yararlanmak isteyen borçluların, maddede belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır.

ÖZEL DURUMLAR…

18/05/2018 tarihi itibarıyla ihtirazi kayıtla beyan edilmiş ancak ödenmemiş vergiler, dava konusu yapılıp yapılmadığına bakılmaksızın Kanun’un kesinleşmiş alacaklara ilişkin 2’nci maddesi kapsamında yapılandırılabilecektir. Bu takdirde, ihtilafa ilişkin yargı mercilerince verilmiş kararlar dikkate alınmadan, mükelleflerin beyanı üzerine tahakkuk eden tutar esas alınarak Kanun hükmünden yararlanılacaktır.

18/05/2018 tarihinden önce Vergi Usul Kanunu’nun uzlaşma hükümlerinden yararlanılması üzerine kesinleşmiş; ancak henüz ödeme süresi geçmemiş borçlular, uzlaşma sonucu tahakkuk eden vergi ve ceza tutarları ile hesaplanan gecikme faizleri dikkate alınarak Kanun hükümlerinden yararlanabileceklerdir.

ZEYTİN DALINI TUTMAK LAZIM…

Vergi barışı düzenlemelerinin belki de barış olarak değerlendirilebilecek düzenlemelerinin başında; kesinleşmiş alacaklara ilişkin, yukarıda kapsamını çizdiğimiz düzenlemeler gelmektedir.

Devlet, dava açma süresini geçirerek borcunu kesinleştirmiş mükelleflere; vergi cezalarını yada idari para cezalarının tamamını, bazı durumlarda %50’sini silmekte, gecikme faizi yada zammı yerine Yİ-ÜFE esas alarak ödeme imkanı getirmektedir. Bu düzenlemeler, bu durumda olan mükellefler için bulunmaz nimettir, kaçıran üzülür.

Kaynak:http://www.muhasebetr.com/ulusalbasin/haber_oku.php?haber_id=25414